Lebensversicherung – als Form der Altersvorsorge ausgedient?

Die gegenwärtige Niedrigzinspolitik zwingt eine Vielzahl der Ansparer sich mit den unterschiedlichen Methoden der Kapitalanlage und Altervorsorge auseinanderzusetzen. Dabei werden die Gedanken von ein und derselben Frage dominiert: „Mit welcher Kapitalanlage bzw. Altersvorsorge kann ich in der aktuellen Situation der Niedrigzinsen genügend Kapital ansparen, um bestens vorbereitet in Rente gehen zu können und nicht der Altersarmut zum Opfer zu fallen?“ Bei Analyse der unterschiedlichen Methoden stolpern Anleger häufig über das Versicherungskonzept der Lebensversicherung. Doch bestehen mit ihr aufgrund der Senkung des Garantiezines Möglichkeiten auf eine angemessene Rente? Aufgrund dieser Tatsache präsentieren wir zunächst Argumente, die für und gegen den Abschluss einer Lebensversicherung sprechen. Anschließend klären wir darüber auf was es mit dem Zinstief auf sich hat. Weiterhin präsentieren wir unterschiedliche Formen er Lebensversicherung und erläutern abschließend die Bedeutung des Garantiezinses.

Lohnt sich der Abschluss einer Lebensversicherung noch?

Derzeit werden in Deutschland mehr Lebensversicherungen als Einwohner registriert. Immerhin 87 Millionen Verträge lassen sich gegenwärtig in den Händen bestehender Versicherungsnehmer zählen. Allerdings rückt aufgrund der gegenwärtigen Niedrigzinspolitik immer häufiger der Sinn ihrer Absicherung in den Vordergrund des Versicherungsgeschehens. Im Zuge dessen zeigen wir auf welche Argumente für oder gegen den Abschluss einer Lebensversicherung (Lebensversicherung im Test) sprechen:

Risikolebensversicherung zur Absicherung der Familie

Stirbt der Hauptverdiener einer Familie endet dies oftmals in einem finanziellen Desaster für die Hinterbliebenen. Hierbei kann der Versicherungsschutz einer Risikolebensversicherung für eine ausreichende Absicherung sorgen. Im Gegensatz zu ihrem Pendant der kapitalbildenden Lebensversicherung ist die Risikolebensversicherung wesentlich günstiger, da mit ihr nur die Absicherung des Todesfalls zum Versicherungsgegenstand gemacht wird und keine Rückerstattung der eingezahlten Beiträge erfolgt.

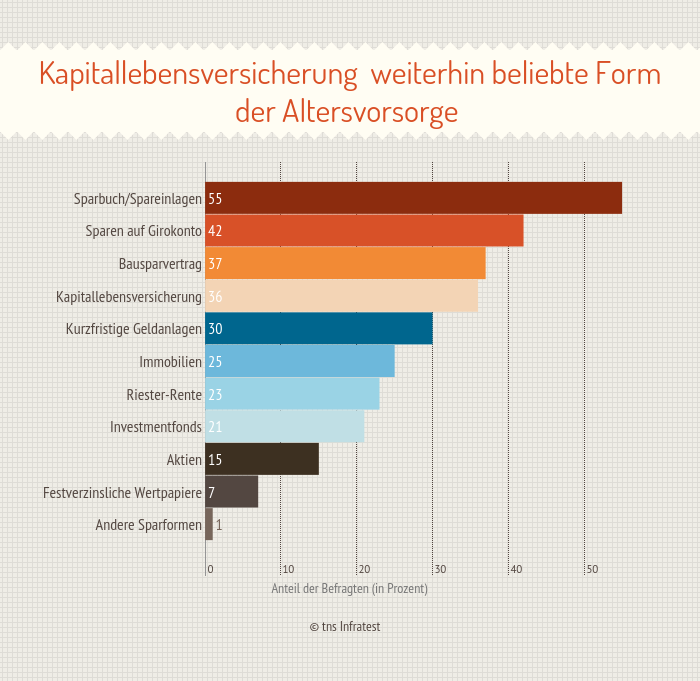

Kapitallebensversicherung als Option zum Vermögensaufbau

Soll hingegen mit der Lebensversicherung eine Form der Altersvorsorge (Altersvorsorge im Test) betrieben werden, ist die Entscheidung zur kapitalbildenden Methode der Lebensversicherung zu empfehlen. Mit ihr kann sich der Versicherungsnehmer die eingezahlten Beiträge am Ende der Versicherungslaufzeit als Einmalzahlung auszahlen lassen oder lebenslange Rente beziehen. Besteht ein verstärktes Interesse für den Abschluss einer Lebensversicherung müssen sich Neuankömmlinge seit Januar 2015 mit dem Garantiezins von 1,25 Prozent anfreunden. Des Weiteren hat sich auch die freiwillige Überschussbeteiligung als neues Kriterium der Lebensversicherung etabliert. Je nach Wirtschaftslage und Erfolg der Versicherungsgesellschaft können sie frei über die Höhe der Überschussbeteiligung entscheiden.

Policen mit Garantie einer Mindestrente

In der Zwischenzeit gehen Versicherungen mit Verträgen an den Markt, die sich zwar durch geringe Zinsgarantien auszeichnen, aber dafür höhere Renditen ermöglichen. Dabei werden den Versicherungsnehmern ihre eingezahlten Versicherungsbeiträge zugesichert und eine entsprechende Mindestrente gewährt. Diese Policen arbeiten strikt nach dem Gebot: „wenn der Kapitalmarkt sich erholt, sollen Anleger in gleichem Maße von höheren Renditechancen profitieren.“

Altverträge haben Vorrang bei der Überschussbeteiligung

Die gegenwärtige Niedrigzinspolitik lässt die Vorstellung einer Garantieverzinsung von vier Prozent in immer weite Ferne rücken. Eben Versicherungsverträge, die mit den Verzinsungen von vier Prozent ausgewiesen sind, stellen die Lebensversicherungen vor eine große Herausforderung. Denn heutzutage ist es ihnen nicht möglich Garantieverzinsungen in der Höhe als Erträge zu deklarieren. Diese prekäre Lage geht häufig zu Lasten der Versicherungsnehmer, die mit Neuverträgen altersvorsorgliche Maßnahmen getroffen haben.Erwirtschaftet die Versicherungsgesellschaft einen Gewinn müssen zunächst die mit Altverträgen ausgestatteten Versicherungsnehmer bedient werden, was dazu führt das weniger Gelder für die Überschussbeteiligung übrig bleiben.

Auffällige Schwächen sichtbar

Weiterhin glänzt das Versicherungskonzept der Lebensversicherung oftmals durch einen Mangel an Transparenz. Auch wenn sie von zahlreichen Sparern zur Bildung einer Altersvorsorge ausgewählt wird, wissen diese in der Regel nicht was eigentlich mit ihren eingezahlten Versicherungsbeiträgen passiert bzw. wie die Lebensversicherung dieses zur Kapitalmehrung anlegt. So mangelhaft ihre Transparenz scheint setzt sich dieser Makel auch bei der Flexibilität fort. Mit der Absicht die Lebensversicherung weitaus früher auflösen zu wollen als es der Vertrag eigentlich vorschreibt, hat der Versicherungsnehmer die Entrichtung sehr hoher Abschläge zu akzeptieren.

Weitere interessante Testergebnisse: Unfallversicherung Test | Sterbegeldversicherung Test | Berufsunfähigkeitsversicherung Test

Das Zinstief und ihre Folgen

Um ein wenig Licht ins Dunkel der Lebensversicherungen zu bringen erläutern wir im nächsten Schritt was es mit dem Zinstief auf sich hat und wie sich Verbraucher dagegen wappnen können:

Die derzeitige Niedrigzinspolitik veranlasst zahlreiche Verbraucher dazu sich grundlegende Gedanken über ihre Altersvorsorge zu machen. Dabei frisst sie nicht nur ein großes Loch in den Renditenfonds der Anleger sondern hat ebenso negative Auswirkungen auf die Versicherungsbranche. Im Zuge dessen sind die Versicherer einem immer größer werdenden Zinsdruck ausgesetzt, der sie dazu zwingt Geschäfte mit einer höheren Risikowahrscheinlichkeit einzugehen. Dahingehend halten Versicherer ausschließlich Anleihen mit niedriger Bonität, die sich in Form von Staatsanleihen, Mittelstandsanleihen sowie Unternehmensanleihen widerspiegeln. Ferner setzen einige Versicherer ihr Augenmerk auch auf Anleihen der Emerging Markets.

Eingeschränkte Handlungsmacht der Versicherer

Bei Betrachtung dieser Herangehensweise würde jeder Versicherungsnehmer seinem Versicherer vorwurfsvoll entgegentreten wollen, allerdings sind den Versicherer in diesen Situationen oftmals die Hände gebunden. Derzeit können sie lediglich eine Verzinsung von 2,80 Prozent auf die bestehenden Garantien erzielen, wobei eine Berücksichtigung der Zusatzreserven bereits besteht. Somit ist der Versicherer auf laufende Ausschüttungen und Investitionen angewiesen. Besitzt er diese beispielsweise kann er sie auch nur eingeschränkt zur Anlage von Bewertungsreserven ansetzen, da sich die Wahl der Kapitalanlage (Kapitalanlage im Test) nach den Verpflichtungen des Lebensversicherers richtet. Um dem Versicherten eine gewisse Rendite ermöglichen zu können kann es sinnvoll sein, wenn er wenig risikolose Anlagen zur Kapitalanlage verwendet.

Neue Anforderungen an Lebensversicherer

Die Lebensversicherungsreform aus dem letzten Jahr hat dafür gesorgt, dass Versicherer die Kursgewinne aus festverzinslichen Wertpapieren einbehalten dürfen und ihnen eine weniger schwere Last zugeschrieben wird. Allerdings erwarten den Versicherer mit dem kommenden Jahr Vorschriften an die er sich zu halten hat. Somit verpflichten sich die Versicherer bei der Anlage dazu ausreichend Eigenkapital zu hinterlegen.

Ansparer zur Kapitalrücklage angeleitet

Die Lebensversicherung gehört zu den beliebtesten Altersvorsorgeformen der Versicherungsbranche. Im Zuge dessen fragt sich ein Großteil ihrer Unterhalter wie sich das Zinstief auf ihre Kapitalanlage auswirken würde. Grundsätzlich unterliegen sämtliche Altersvorsorgeformen, die mit einer immensen Zinsbindung in Erscheinung treten, einem gewissen Zinsdruck. Dies bezieht sich nicht nur ausschließlich auf die Pensionsrückstellungen sondern hat gleichermaßen auch einen negativen Einfluss auf die Kapitalrücklagen der gesetzlichen Rentenversicherung. Aufgrund dieser Tatsache ist die Altersvorsorge einem stetigen Zinsverlust ausgesetzt. Demnach müssen Ansparer in Zukunft deutlich mehr Kapital zurücklegen, damit eine angemessene Altersvorsorge zum Zeitpunkt der Pensionierung zur Verfügung steht.

Weitere interessante Testergebnisse: Betriebliche Altersvorsorge Test | Private Rentenversicherung Test | Riester-Rente Test

Formen der Lebensversicherung im Überblick

Hat man den Entschluss gefasst die Lebensversicherung als Form der Altersvorsorge für sich beanspruchen zu wollen kommt häufig die Frage auf mit welcher Form der Lebensversicherung man diese betreiben möchte. Im Zuge des Beratungsgesprächs werden dem Versicherungsnehmer oftmals drei unterschiedliche Arten vorgestellt:

- Kapitallebensversicherung

- Risikolebensversicherung

- Fondsgebundene Lebensversicherung

Möglichkeit der Altersvorsorge

Die Kapitallebensversicherung (Kapitallebensversicherung im Test) kommt immer häufiger zu Vorsorgezwecken zur Anwendung. Aufgrund der monatlich einzuzahlenden Versicherungsbeiträge eignet sich ihr Konzept prima zum Vermögensaufbau bzw. Aufbau einer privaten Altersvorsorge. Geht es um die Altersvorsorge möchte man primär natürlich wissen welche Bereiche mit den gezahlten Beiträgen bespart werden. Richtet man den Blickwinkel auf die Kapitallebensversicherung wird der Versicherungsbeitrag in verschiedene Bereiche aufgesplittet: dem Kostenanteil Risikoanteil und dem Sparanteil. Dabei wird ausschließlich der Sparanteil mit etwa 80 Prozent des Gesamtbeitrags in verschiedene Kapitalanlagen investiert.

Kombination aus Todesabsicherung und Altersvorsorge

Das Merkmal welches die Kapitallebensversicherung von anderen Formen der Altersvorsorge unterscheidet ist die Tatsache, dass sie sowohl im Todesfall als auch zum Zeitpunkt des Versicherungsendes in Leistung tritt. Somit wird mit dem Abschluss der Kapitallebensversicherung verstärkt der Grundgedanke einer ausreichenden Absicherung verfolgt. Sofern der Versicherungsnehmer im Laufe seine Versicherbarkeit verstirbt, erhalten die Hinterbliebenen eine entsprechende Versicherungssumme ausbezahlt. Im Gegensatz dazu wird ihm nach Ende des Versicherungsvertrags die zustehende Ansparsumme gezahlt.

Lediglich der Todesfall ist abgesichert

Im Gegensatz dazu zeichnet sich das Versicherungskonzept der Risikolebensversicherung (Risikolebensversicherung im Test) dadurch aus, dass sie ausschließlich den Tod des Versicherungsnehmers absichert. Verstirbt der Versicherungsnehmer innerhalb der Versicherungslaufzeit sorgt die Risikolebensversicherung dafür, dass die Hinterbliebenen mit der angesparten Versicherungssumme ausreichend abgesichert sind. Tritt der Todesfall beispielsweise nicht ein kann sich der Versicherungsnehmer nicht darauf verlassen, dass ihm mit Kapitalausschüttungen begegnet wird.

Altersvorsorge mit höheren Renditechancen

Die fondsgebundene Lebensversicherung (fondsgebundene Lebensversicherung im Test) nimmt ähnliche Züge der Kapitallebensversicherung an. Der Vermögensaufbau erfolgt bei der Lebensversicherung nicht über Kapitalanlagen sondern Investmentfonds. Vor diesem Hintergrund können keine garantierten Zinsversprechen ausgesprochen werden. Mit ihr ist auch der Kapitalverlust möglich, da sie dem Gesetz des Wertpapierhandels unterliegt. Allerdings können mit ihr weitaus höhere Renditen erzielt werden als es derzeit bei der Kapitallebensversicherung möglich wäre. Zudem hat der Versicherungsnehmer Entscheidungsfreiheit bei der Auswahl der Investmentfonds und kann diese auch nach Belieben wechseln.

Auswirkungen des Garantiezins

Wer sich derzeit für den Abschluss einer Lebensversicherung entscheidet muss sich damit abfinden, dass ihm letztlich ein Versicherungsvertrag mit einem Garantiezins von 1,25 Prozent gewährt wird. Dabei ist das stetige Senken des Zinses auf die gegenwärtige wirtschaftliche Situation zurückzuführen. Aufgrund der Tatsache, dass sich in nahezu jedem Bereich des Finanzwesens Niedrigzinsen einpendeln sind die Lebensversicherungen nicht mehr in der Lage Garantien in der vorgeschriebenen Höhe einzuhalten. Vor diesem Hintergrund werden durch das Bundesfinanzministerium stetige Anpassungen beim Garantiezins vorgenommen. Geht man der Annahme, dass sich eine Verringerung des Garantiezinses auf die Rendite auswirkt, liegt man falsch.

Sparanteil von Garantiezins betroffen

Die Absenkung des Garantiezinses macht sich bei dem anzusparenden Teil der Lebensversicherung bemerkbar. Somit würde die Beitragsrendite in Relation zum Garantiezins merklich unter der Garantie von 1,25 Prozent liegen. Somit würde sich ein Inflationsausgleich mithilfe des Garantiezinses erschweren und Versicherungsnehmer dürfen die Hoffnung nicht aufgeben, dass sie mit einer attraktiven Beteiligung von ihrem Lebensversicherer überrascht werden. Ein weiteres Kriterium, welches sich unmittelbar auf die Höhe der Rendite auswirkt ist die Überschussbeteiligung. Sofern die Laufzeit des Versicherungsvertrags so gut wie verstrichen ist erhält der Versicherungsnehmer einen Schlussbonus mit Beteiligung an den stillen Reserven. Diese zwei Werte zusammengenommen ergibt die Gesamtverzinsung der Lebensversicherung.

Fazit

Auch wenn ihr Versicherungsschutz durch den neuen Garantiezins von 1,25 Prozent immer weiter in Frage gestellt wird kann sich der Abschluss einer Lebensversicherung durchaus lohnen. Er kann vor allem für all diejenigen sinnvoll sein, die mit ihrer Kapitalanlage nicht nur eine Altersvorsorge abschließen wollen sondern auch gleichzeitig die Absicherung ihrer Familie im Blick haben. Erscheinen die 1,25 Prozent recht mager kann dazu übergegangen werden die Altersvorsorge mit einem Hang zur renditeträchtigen Vorsorgemethoden wie die fondsgebundene Lebensversicherung zu betreiben. Unabhängig davon wie man sich entscheidet, empfiehlt es sich jenes Versicherungskonzept auszuwählen, das dem persönlichen Bedarf und Wünschen entspricht.